국채를 대체하는 비트코인 채굴 중앙화 – 불변성과 희소성: 비트코인의 근본적 가치

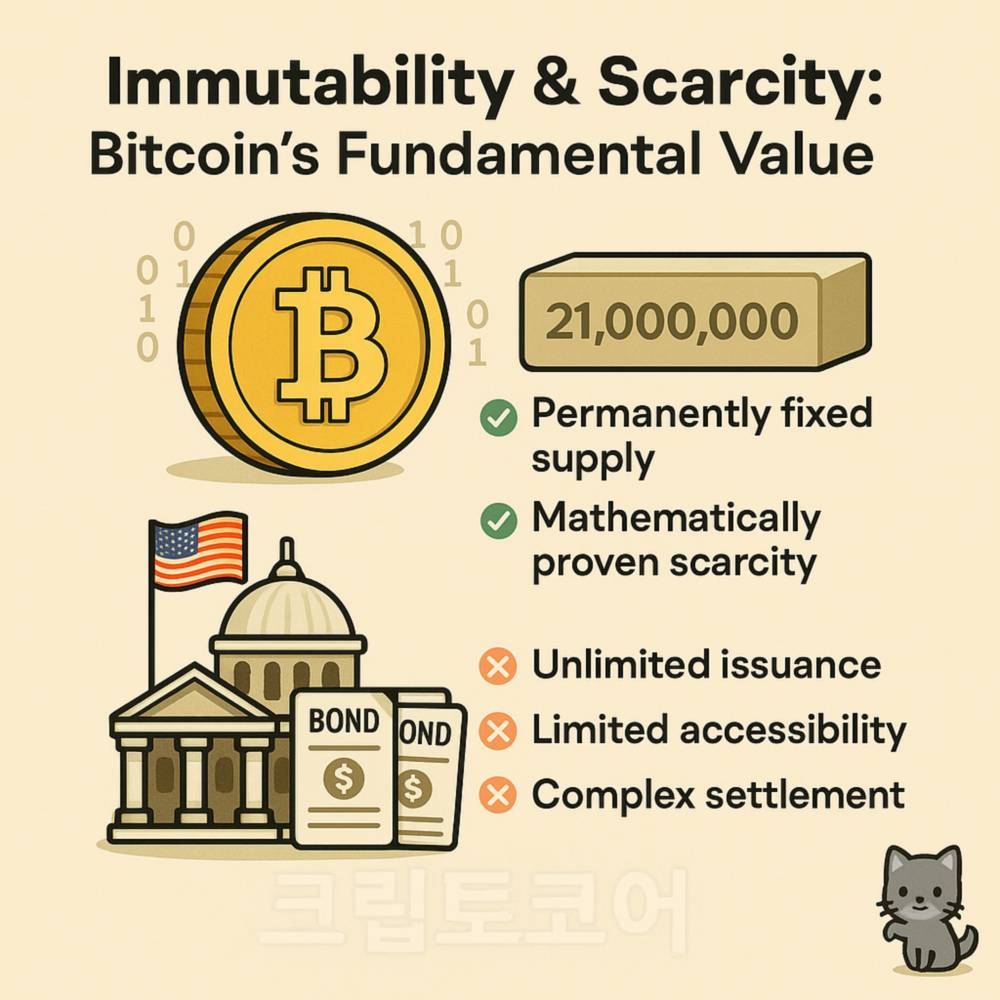

국채를 대체하는 비트코인 채굴 중앙화 – 비트코인 기관 투자자 유입과 위험을 논하기에 앞서, 이 자산이 가진 고유한 특성을 이해하는 것이 중요합니다. 비트코인 네트워크는 누구도 임의로 변경할 수 없는 불변성을 지닌 새로운 금융 자산 클래스를 창출했으며, 이는 수학적으로 증명된 희소성과 2,100만 개라는 영구적으로 고정된 총공급량에 의해 뒷받침됩니다. 2025년 6월 11일 기준으로 총공급량의 94.6%에 해당하는 1,980만 개 이상의 비트코인이 이미 채굴되어 유통되고 있습니다. 반면에 미국 국채나 일본 국채와 같은 전통적인 안전 자산은 정부가 재정 정책에 따라 필요시 새로운 채권을 무제한으로 발행할 수 있으므로 근본적인 희소성의 가치를 지니기 어렵습니다. 더욱이, 국채는 제한된 시장 접근성, 복잡하고 느린 결제 인프라, 그리고 즉각적인 현금화를 위한 유동성 부족 등 특히 개인 투자자들에게는 여러 가지 실질적인 한계를 드러냅니다. 결과적으로, 국경 없이 연중무휴 24시간 거래가 가능한 탈중앙화 자산인 비트코인은 이러한 전통 금융 자산의 구조적 한계를 극복하며, 인플레이션과 정부의 재정 정책 리스크를 헤지하려는 투자자들에게 강력하고 새로운 대안을 제시하고 있습니다.

국채를 대체하는 비트코인 채굴 중앙화 – 국채를 대체하는 거대한 흐름: 기관 자금의 비트코인 시장 진입

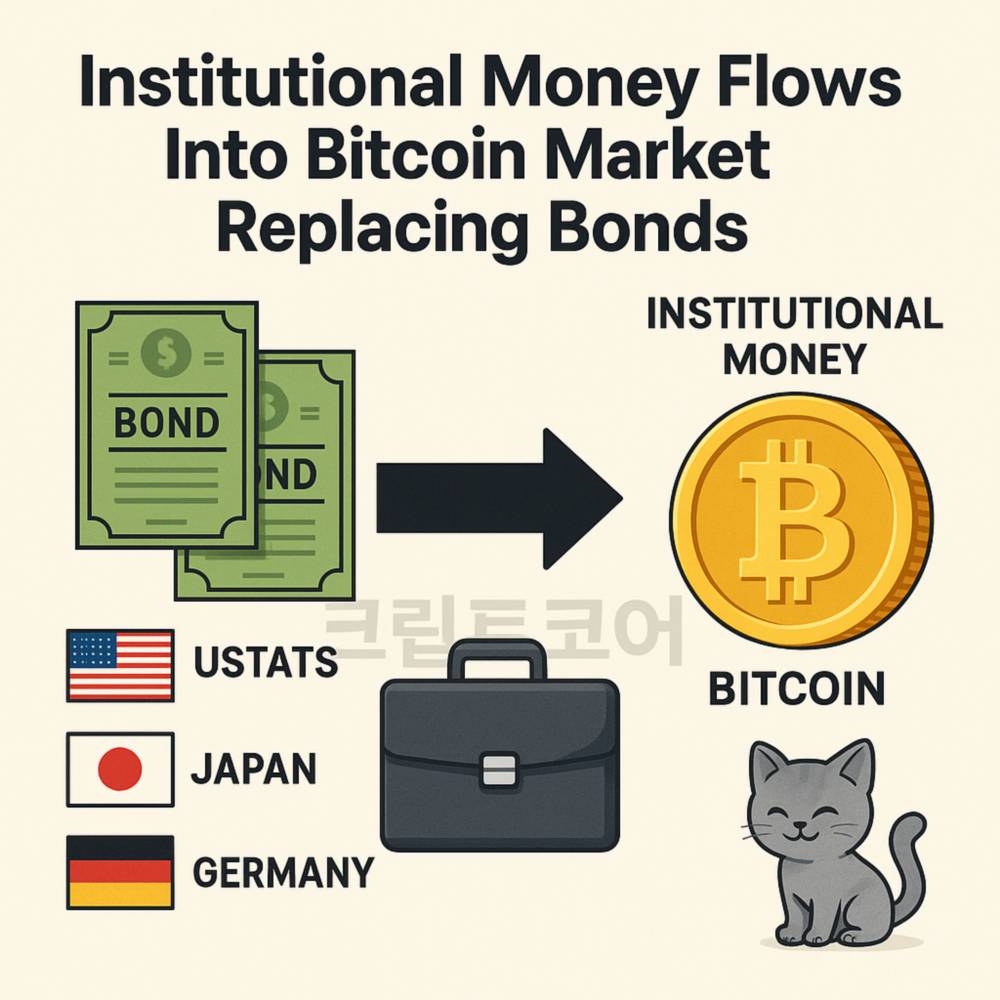

국채를 대체하는 비트코인 채굴 중앙화 – 역사적으로 미국 국채, 일본 국채, 독일 분트와 같은 주요국 국채는 위험 회피 성향이 강한 투자자들에게 예측 가능한 수익을 제공하는 최소 위험 자산의 대명사였습니다. 그러나 10여 년 전 비트코인의 등장 이후, 특히 최근 몇 년간 거시 경제 환경의 급격한 변화는 이러한 인식을 바꾸고 있습니다. 미국 연방준비제도(Fed)가 6조 6,900억 달러에 달하는 대차대조표를 운용하며 M1(현금, 요구불예금 등)과 M2(M1+저축성예금 등) 통화 공급량을 조절하는 과정에서 발생한 인플레이션 압력은 법정화폐 자산에 대한 신뢰도를 약화시켰습니다. 결정적으로 2025년 5월 26일, 세계적인 신용평가사 무디스는 미국의 지속적인 재정 불안정과 정치적 기능 장애를 근거로 국가 신용등급을 최고 등급인 AAA에서 AA1으로 하향 조정하는 충격적인 결정을 내렸습니다. 이러한 배경 속에서 비트코인은 인플레이션 헤지 수단으로서의 입지를 확고히 다졌으며, 2025년 6월 13일 기준 지난 3년간 375.5%라는 경이적인 수익률을 기록하며 S&P 500(59.4%), 금(85.3%), 나스닥 100(86.17%)의 성과를 압도했습니다. 2025년 1월 10일 미국 증권거래위원회의 비트코인 현물 ETF 승인은 기관 자금 유입의 결정적인 기폭제가 되었고, 불과 300여 일 만인 6월 11일 기준 미국에서 거래되는 12개 비트코인 현물 ETF의 총 운용자산(AUM)은 1,325억 달러라는 기념비적인 수치에 도달했습니다.

기관 유입의 이면: 채굴 중앙화와 51% 공격의 그림자

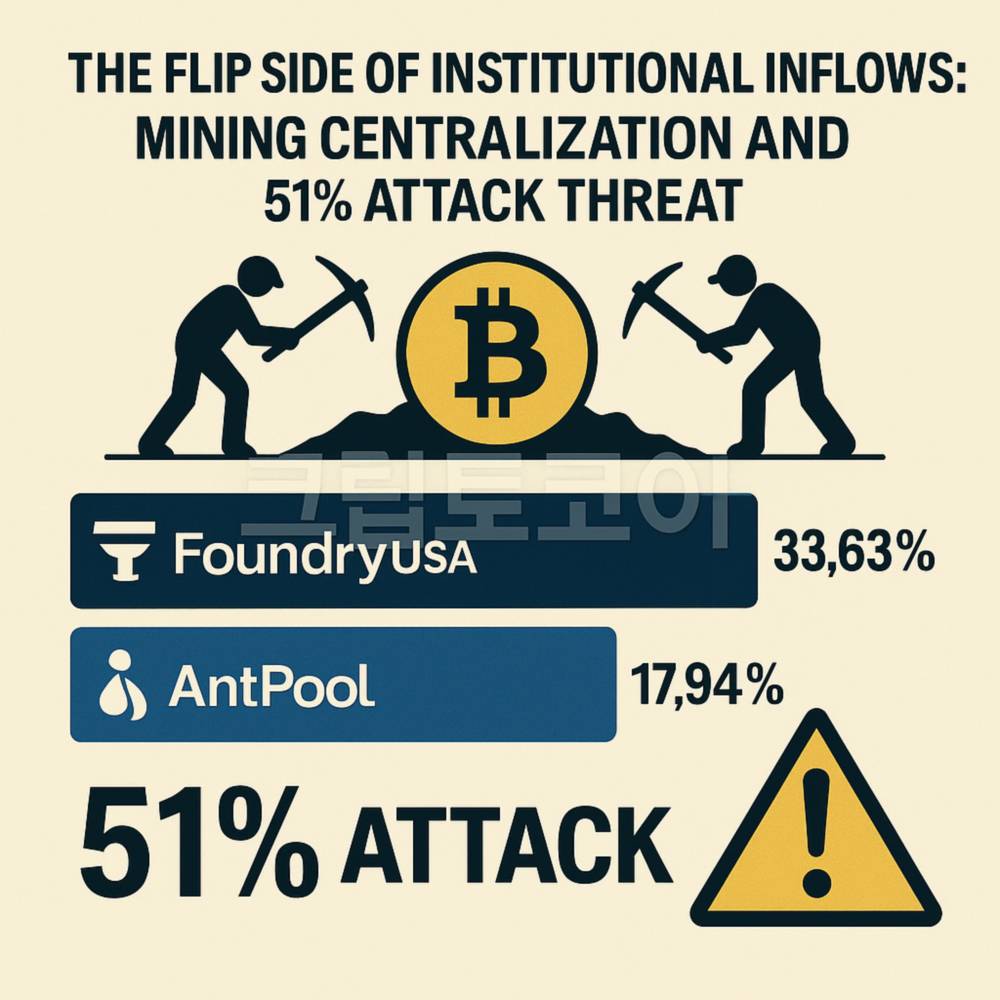

이처럼 막대한 기관 자금이 유입되며 비트코인이 제도권 자산으로 편입되고 있지만, 네트워크의 근간을 이루는 채굴 생태계에서는 심각한 중앙화 문제가 대두되고 있습니다. 비트코인은 본래 탈중앙화를 핵심 가치로 삼았으나, 최근 데이터는 소수의 거대 채굴 풀이 네트워크 해시레이트의 과반을 점유하는 위험한 상황을 보여줍니다. 암호화폐 분석가 제이콥 킹에 따르면, 채굴 풀 파운드리(Foundry)가 전체 해시레이트의 33.63%를, 앤트풀(AntPool)이 17.94%를 차지하여 두 풀의 점유율 합계가 51.57%에 달합니다. 이는 이론적으로 두 채굴 풀이 담합할 경우, 거래 기록을 조작하거나 이중 지불을 실행하는 등의 51% 공격을 감행할 수 있음을 의미합니다. 만약 51% 공격이 현실화된다면, 이는 막대한 직접적인 금융 손실을 넘어 비트코인 네트워크의 무결성과 신뢰 자체를 붕괴시켜 안전 자산으로서의 지위를 완전히 상실하게 만들 수 있습니다. 물론, 현재의 높은 해시레이트와 채굴 난이도로 인해 51% 공격을 실행하는 데에는 천문학적인 인프라와 에너지 비용이 소요되며, 공격 성공 시 비트코인 가격이 폭락하여 공격 주체 역시 막대한 손실을 입게 되는 경제적 역유인이 존재합니다. 그럼에도 불구하고, 에반 반 네스 같은 전문가는 3개의 채굴 풀이 해시레이트의 80% 이상을 차지하는 경우가 빈번하게 발생한다고 지적하며, 공격 가능성 자체만으로도 시장에 상당한 심리적 압박과 시스템 리스크에 대한 우려를 낳고 있습니다.

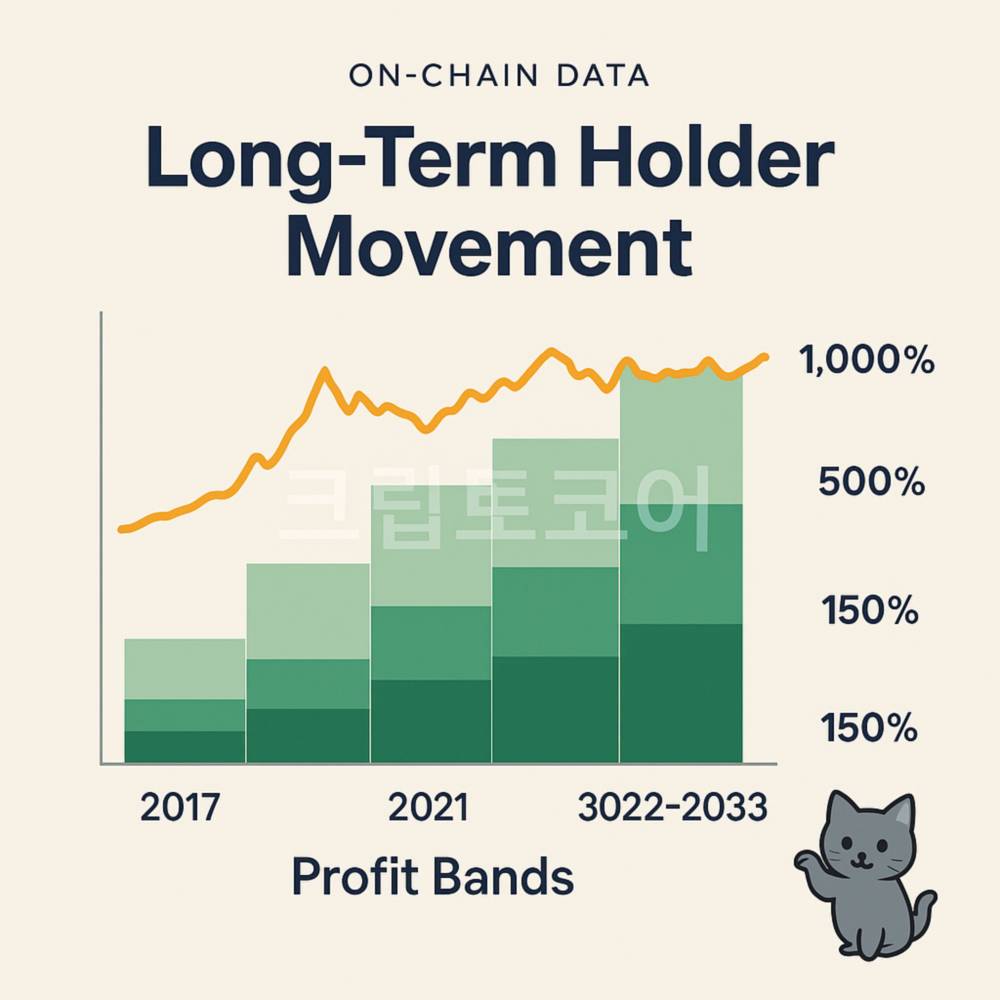

온체인 데이터로 본 시장의 온도: 장기 보유자의 움직임

외부의 구조적 위험과 더불어, 시장 내부 참여자들의 움직임 또한 중요한 분석 대상입니다. 특히 온체인 데이터 분석은 시장의 잠재적 고점과 저점을 파악하는 데 유용한 통찰을 제공하며, 그중에서도 장기 보유자(LTH)의 행동 패턴은 핵심적인 선행 지표로 간주됩니다. 크립토퀀트의 기고가 펠리나이파(PelinayPA)는 장기 보유자의 평균 매수 단가 대비 현재 가격의 수익률을 나타내는 ‘손익 밴드’를 통해 시장을 분석했습니다. 이 모델에 따르면, 비트코인 가격이 장기 보유자 비용 기준 대비 +500%에서 +1,000% 밴드에 진입했을 때 역사적으로 시장의 주요 고점이 형성되었습니다. 과거 2017년과 2021년의 강세장 정점은 장기 보유자들의 대규모 매도세와 함께 나타났으며, 2022-2023년의 약세장 바닥은 15,000달러에서 20,000달러 구간에서 손실 실현을 알리는 ‘바닥 경보’가 여러 차례 발생한 이후 형성되었습니다. 현재 비트코인은 150%에서 350% 사이의 수익 밴드에 위치해 있어, 과거 고점 수준의 과열 상태는 아니지만 수익 실현을 나타내는 녹색 막대가 나타나기 시작하며 점진적인 매도 압력이 감지되고 있습니다. 펠리나이파는 단기적으로는 통제된 수준의 수익 실현으로 인해 가격이 박스권에 머물 수 있으나, 2025년 하반기 매도세가 2021년처럼 강화될 경우 150,000달러 이상에서 이번 상승 사이클의 고점을 형성할 수 있다라고 했습니다.

기관의 시대, 개인 투자자의 소외와 전략 변화

기관 투자자들의 대규모 시장 진입은 비트코인의 가격을 끌어올렸지만, 역설적으로 개인 투자자들이 ‘비트코인 1개’를 온전히 소유하는 것을 점점 더 어렵게 만들고 있습니다. 코인게코(CoinGecko)의 보고서에 따르면, 1 BTC 이상을 보유한 지갑 주소의 수는 전 세계적으로 약 100만 개에 불과하며, 이들 대부분은 비트코인 가격이 1,000달러 수준이었던 2018년 이전에 자산을 축적한 초기 투자자들입니다. 2018년 이후 기관들의 관심이 높아지고 현물 ETF가 승인되면서, 일부 초기 보유자들이 장기적인 수익 실현을 위해 보유 물량을 기관에 매도하는 추세가 나타나고 있습니다. 결과적으로 분실된 코인, 거래소 보유량, 기관 보유 물량을 모두 제외하면 개인이 현실적으로 취득할 수 있는 비트코인은 400만 개 미만으로 추정됩니다. 이러한 극심한 공급 희소성은 ‘1개 보유’라는 상징적 목표의 의미를 퇴색시키고 있으며, 바이낸스의 창업자 창펑 자오(CZ)가 “미래의 아메리칸드림은 0.1 BTC를 소유하는 것”이라고 언급했듯이, 이제는 소수점 단위의 비트코인 소유가 새로운 부의 척도로 자리 잡고 있습니다. 비트코인의 가격 변동성이 5년 내 최저 수준으로 감소하고 엔비디아와 같은 대형 기술주보다 안정적인 모습을 보이는 것 또한 기관에게는 매력적이지만, 높은 변동성을 기대하는 일부 개인 투자자들에게는 매력을 반감시키는 요인이 될 수 있습니다.

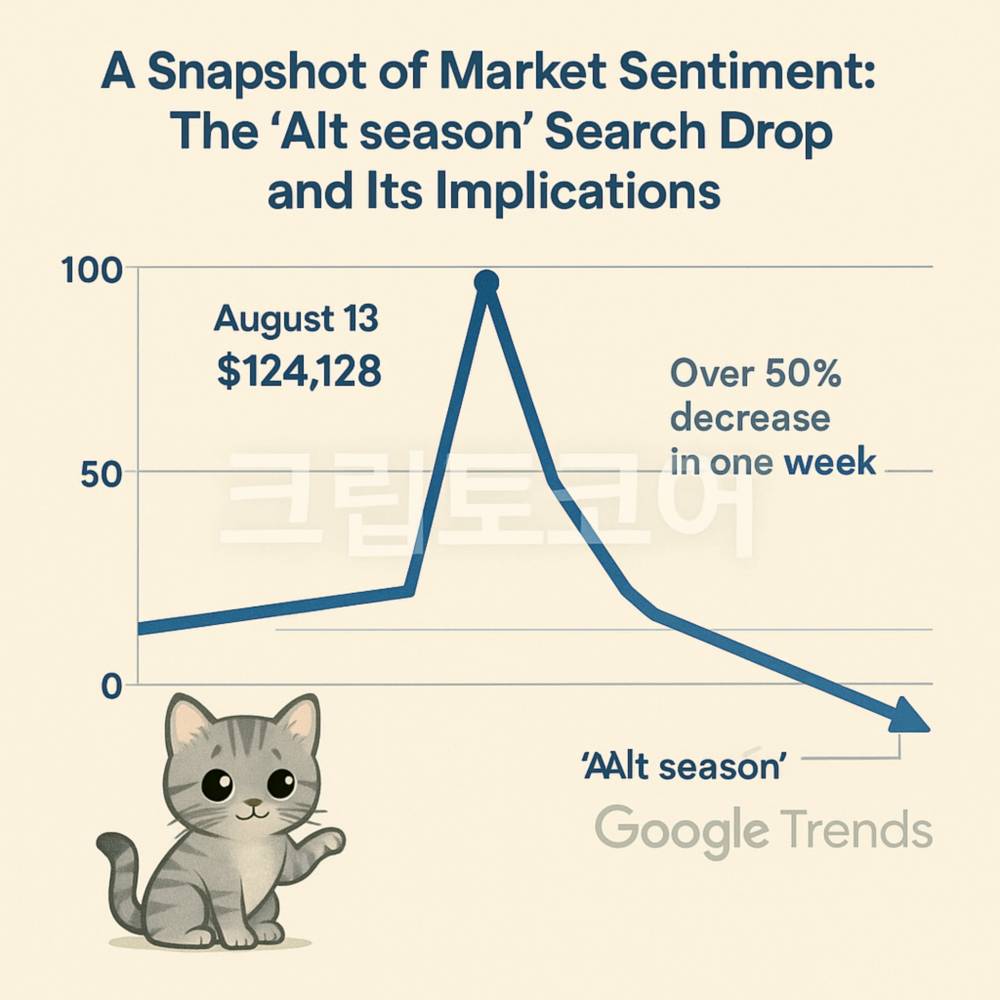

시장 심리의 단면: ‘알트시즌’ 검색량의 급락과 그 의미

암호화폐 시장, 특히 개인 투자자들의 투자 심리를 엿볼 수 있는 간접 지표 중 하나는 구글 검색 트렌드입니다. 최근 ‘알트시즌(alt season)’이라는 키워드의 검색량 변화는 시장의 변덕스러운 분위기를 잘 보여줍니다. 비트코인이 124,128달러로 사상 최고치를 경신했던 8월 13일, ‘알트시즌’ 검색 관심도는 최고치인 100을 기록했으나, 시장이 조정을 받기 시작하자 불과 일주일 만에 45로 50% 이상 급락했습니다. 이러한 급격한 관심도 하락은 개인 투자자들의 단기적인 기대감이 얼마나 빠르게 식을 수 있는지를 시사합니다. 경제학자 알렉스 크루거는 이례적으로 짧고 강렬했던 검색량 급증이 봇(bot)에 의해 인위적으로 만들어졌을 가능성에 대한 의문을 제기하기도 했습니다. 반면, 코인베이스 기관 리서치 책임자인 데이비드 두옹이 “9월이 다가오면서 본격적인 알트코인 시즌으로 전환될 가능성이 있다”는 보고서를 발표하는 등, 일부 기관들이 ‘알트시즌’이라는 용어를 마케팅에 활용한 것이 검색량에 영향을 미쳤다는 분석도 존재합니다. 이처럼 다양한 해석이 공존하는 상황은, 현물 ETF와 같은 제도권 상품의 등장으로 투자 경로가 다변화되면서 과거와 같이 단순한 검색량 트렌드만으로 시장 전체의 심리를 파악하기는 점점 더 어려워지고 있음을 보여줍니다.

이전 글: 스트래티지 위기 후임 연준회장과 비트코인 가격 상관 관계

본 글에 포함된 모든 정보는 일반적인 시장 동향 및 기술적 분석에 기반한 참고 자료일 뿐이며, 어떠한 형태의 투자 권유 또는 특정 종목에 대한 매수·매도 추천을 의미하지 않습니다. 투자에 관한 최종 판단과 그에 따른 모든 책임은 전적으로 투자자 본인에게 있으며, 사전 검토와 충분한 숙고를 거친 자율적 의사결정이 필요합니다. 시장 상황은 급변할 수 있으며, 본 콘텐츠에 담긴 내용은 투자 결과에 대한 보장을 포함하지 않음을 유의해주시기 바랍니다.

아래 콘텐츠는 다음의 기사를 참고·인용하여 재구성한 정보 콘텐츠입니다.

Cointelegraph / Bitcoin vs. sovereign bonds: Why are some investors making the shift?

BeInCrypto / Trusted Experts Warn Bitcoin Could Face a 51% Attack as Mining Centralizes

BeInCrypto / Is Bitcoin Becoming Too Expensive for Retail Investors?

NewsBTC / Analyst Warns: Bitcoin Nearing Profit Zones That Marked Past Market Tops

Cointelegraph / Google search interest for ‘alt season’ plunges over 50% from a week ago

※ 원문 저작권은 각 출처 언론사에 있으며, 본 글은 정보를 한국어 사용자에게 전달하기 위해 요약·해설의 형태로 재작성된 콘텐츠입니다.

Pingback: 오늘 파이코인 가격 시세 지표 순위 - 2025 08 21 - 크립토코어